|

摘要:民航业是天然的国际化产业,对全球性的突发事件非常敏感。今年一季度以来,新冠肺炎疫情对民航业造成了很大冲击,航油需求量随之出现断崖式下跌,对航油保障体系产生重大影响。本文从新冠肺炎疫情对宏观经济的影响分析入手,通过对疫情期间的实际航油业务数据的分析,对国内航油保障体系的影响进行分析和反思,并提出航油产业发展的对策建议。

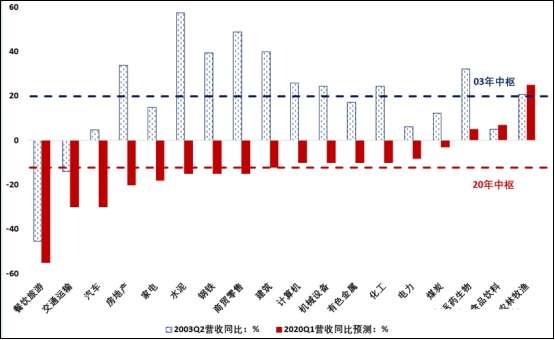

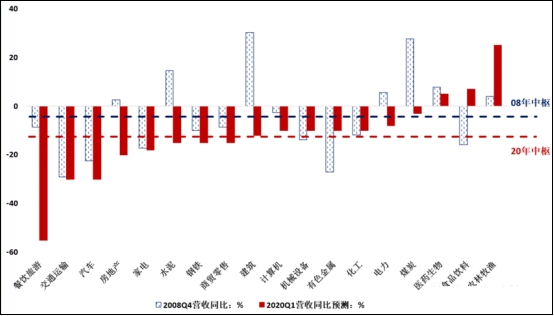

一、新冠肺炎疫情对宏观经济的影响 今年一季度以来,突如其来的新冠肺炎疫情对各行业造成非常大的影响,此次疫情对各个行业的影响普遍强于“非典”时期,波及范围和深度也强于2008年“次贷危机”。 首先,2003年的“非典”时期,只有餐饮服务和交通运输等少数行业受疫情冲击较大,其它行业并不明显(如图1-1),且事后民航业出现“报复式”反弹,而此次新冠肺炎疫情对各行业的冲击鲜有先例。其次,当今社会的全球化程度已经显著提高,与2008年的“次贷危机”时期相比,各个国家产业链的互相融合程度比以往更为深入(如图1-2)。 今年3月份以来,世界各个国家都受到了新冠肺炎病毒的冲击,此次疫情对世界经济的影响,较之前的各次危机更为复杂深远。

来源:WIND,各行业协会及市场预测整理。 图1-1:新冠肺炎疫情与非典时期对各行业冲击比较图

来源:WIND,各行业协会及市场预测整理。 图1-2:新冠肺炎疫情与次贷危机时期对各行业冲击比较图

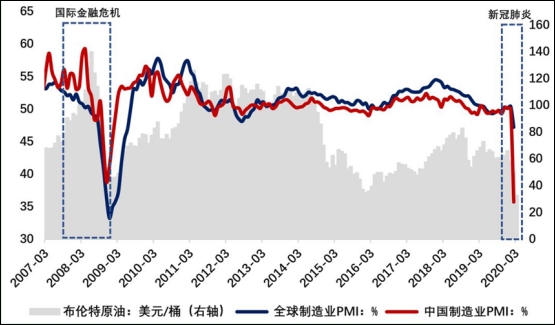

经过全国人民两个月的抗疫阻击战,我国新冠肺炎疫情已经得到了控制。相比之下,疫情正在世界范围内迅速扩散,为防止国外疫情输入,国际航班量削减至每周约170班,影响非常巨大。 在此背景下,近日国际原油及资本市场出现剧烈波动,原油价格创历史低位(如图1-3)。从领先经济指标PMI上看,今年2月中国的制造业PMI已经下滑至35.7%的历史低位,全球PMI也已经创下近10年来的新低,在3月份疫情全球扩散的情况下,未来全球PMI及世界经济增速有可能进一步走低,对民航运输业的影响也将进一步加剧。此次危机后,民航业的恢复周期将更长,更加具有不确定性,行业前景将更加暗淡。

数据来源:WIND整理 图1-3:国际油价、制造业PMI波动图

二、国内航油保障体系现状 国内在全国238个运输机场中,由中国航空油料集团有限公司负责供油的机场数为233,市场占比97.8%,其业务量数据总体代表能够国内航油供油市场情况,故本文选取中国航空油料集团有限公司业务数据进行实证分析研究。 中国航空油料集团有限公司(以下称:航油保障企业),是在1990年2月成立的中国航空油料总公司基础上改制而来的,行业上由民航局管理,是国务院国资委管理的国有大型航空运输服务保障企业之一。经过多年的滚动发展,构建了遍布全国的航油保障体系。如图2-1所示。 航油保障企业在国内运输机场建设了储油库、机坪管网等基础设施,以及铁路运输、公路运输、油轮运输、长输管线输送等专用航空油料配送网络,为保证国家航油供应安全奠定了基础。

图2-1:航油加注服务网络和航油骨干物流运输网络分布图

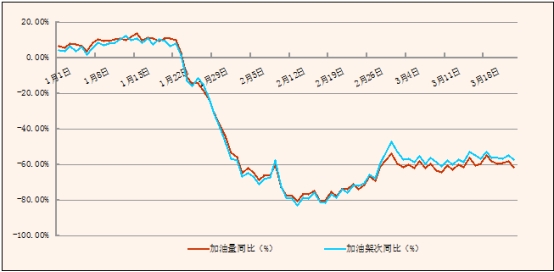

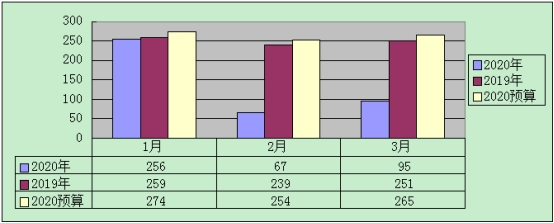

航油供应保障属民航业运行链条中的基础环节,航油保障企业主要承担三项职能:(1)在全国运输机场为国内外航班提供航油服务;(2)承担国家各类应急救援、抢险救灾、医疗救护等临时性、突发性飞行的航油保障任务;(3)为党和国家领导人、外国元首提供专机及重要包机供油保障。 三、新冠肺炎疫情对国内航油保障体系的冲击 受新冠肺炎疫情的影响,国内外航班大规模取消,飞机加油量、加油架次锐减(如图3-1所示)。1月23日-2月29日,航油加注量仅为160万吨,同比下降57%,其中,2月13日加油量仅为19746吨,同比下降80.25%,降幅达到历史极值。春运期间(1月10日-2月18日)航油加注量270万吨,同比下降33%。2月份,保障航班10.35万架次、加油67万吨,在比去年多1天的基础上,分别同比下降70%和72%。3月1日至21日,保障航班11.7万架次、加油80.9万吨,分别同比下降56.1%和59.7%。

图3-1:航油加注业务量同比变化图

(一)航油加注业务亏损严重。由于航班数量的骤降,传导至经营层面,预期全年航油供应业务量比年度预算减少1000万吨,同比下降30%,产生经营损失33亿元(如图3-2)。首都机场、浦东机场、深圳机场等国际航班大幅度减少,导致航油保障企业效益大幅度下降。按照目前情况估算,预计国内航线4、5、6月逐步恢复到疫情前的50%、70%和80%,于7月份开始全面恢复;国际航线现阶段仍维持疫情前20%的航班量,如果全球疫情能够在今年第四季度前得以控制,国际航班预计于11月份全面恢复正常。如图3-3所示。

图3-2:2020年加油量预算与实际加油数据比较图(单位:万吨)

图3-3:国际国内航班恢复情况预测图

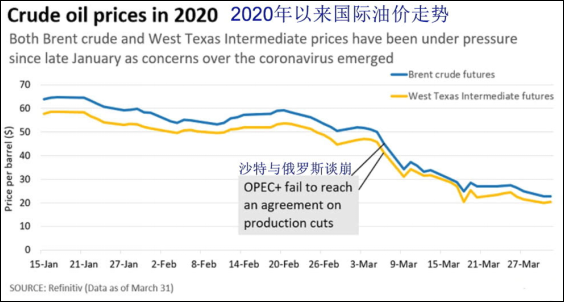

(二)对航油供油产业链和能源安全的冲击。航油加注服务属于“能源”行业的下游产业链,疫情导致需求量的大幅度下降,预计全年航油需求量大幅度减少1000万吨,传导到国内炼油环节,致使炼油环节(炼厂)堵库严重,炼油厂被迫停产,进而影响后续航油供油安全稳定。 (三)民航产业链产生的传导影响及政策调整导致收入减少。一是应收账款大幅提高。受疫情影响,航空公司的航班收入大幅减少,多数航空公司几乎没有资金回笼,中国航空油料集团有限公司给予国内航空客户40亿元的延期付款额度,并承担相应财务成本,导致公司应收账款大幅上升,从2019年12月末的97亿元攀升至2020年2月末的206亿元,资金链风险急剧上升。二是民航业政策性减收。疫情发生以来,民航局、财政部等为民航业纾困采取了多项举措,将境内航空公司境内航班航油进销差价基准价降低8%,政策导致减收11.6亿元。三是资产负债加大,偿还贷款利息增加。近些年,国家加大了机场投资力度,北京大兴国际机场等重大供油项目投资产生的应付贷款居高,导致航油保障企业资产负债率上升7个百分点至44%,资金链安全面临冲击。 (四)存货增加、油价下跌导致库存大幅贬值。2019年底,为保障春运供油安全,航油加注服务商提前加大了航油采购量,中国航空油料集团有限公司在春节前夕已达满库存的200万吨。疫情爆发后,航班加油量大幅下降导致库存大幅度增加,2月份以来,全系统加油量同比下降超过60%,航油库存周转天数同比增加3.7倍。近期国际油价断崖式下跌,油价大幅下跌减少收入超过400亿元,产生库存损失25亿元。(如图3-4。布伦特原油与WTI原油价格由年初68.91美元/桶和63.27美元/桶,迅速跌至3月19日的28.47美元/桶和25.22美元/桶。3月18日,WTI原油价格跌至20.37美元/桶,创20年来最低。) 图3-4:今年以来Brent & WTI原油价格走势图 四、对策及建议 (一)健全完善航油供应保障体系。目前,国内航油保障企业的业务仅局限于航油加注服务单一环节,能源供应产业链不完整,导致风险应对手段缺失,油价大幅度下跌时不能享受低油价效益。因此,建议国内的航油服务企业,进一步完善航油供应保障体系,在国内向能源产业链上游炼厂拓展,同时在国外建立稳定的航油资源保障链,确保资源供应安全稳定,危机时刻能够“管用”。 (二)利用风险对冲工具,提前防范重大风险事件影响。国外的一些航空企业,往往通过进行原油或航油的期权操作,用“保险策略”对冲油价剧烈波动导致的燃油成本大幅度增加,国内的一些航空公司也在这方面作了有益的尝试。建议在国家层面(如:民航局、国储局)或航油服务企业一方面做好航空油料的实物储备,另一方面利用风险对冲的金融工具,防范重大突发事件导致的航空公司的航油使用成本剧烈波动。 (三)发展多元化的经营模式。目前,国内航油服务企业单一的航油加注业务和不完整的产业链(能源行业、民航行业),致使企业不能单独应对重大突发事件。因此,建议航油服务企业从能源安全保障、民航行业两个方面入手,拓展完善企业“生态链”,从而能够实现长远发展。 (四)企业内部挖潜增效。突发的新冠肺炎疫情,致使航油服务企业被动的进入“淡季”,因此,只有积极适应现状,因势利导,利用疫情导致的生产经营淡季,深挖企业内部潜力,“晴耕雨读”,利用淡季调整生产节奏(类似石油化工炼厂调整检修计划时间表,大兴机场和首都机场的转场),主动作为,加强改革发展,加大员工培训培养,把“失去”的时间抢回来。(作者:王胜江 中国航空油料集团有限公司) (责任编辑:) |